[לריכוז מאמריו של יהודה ארד ז"ל באתר, לחצו כאן]

חבר יקר עזב אותנו: יהודה ארד, סמנכ"ל טבע ואחד המומחים הגדולים שהיו לנו לנושא בטיחות ומורכבות בניהול (צוותי שיפור בתעשייה, ניהול סיכונים ועוד...).

לפני לכתו, עבד יהודה על חוברת בשם ניהול סיכונים הלכה למעשה, במטרה לסייע לעוסקים בתחום לשפר את התהליך באמצעות צבירת ידע על סיכונים – דרכי הניתוח שלהם ואופן ההתמודדות עימם – יצירת הנחיה מתודולוגית ולימוד הדדי.

[להורדת החוברת לחץ: Arad]

יהודה ארד, כדרכו - הקדים את זמנו. היום, ת"י 9001 ISO - התקן הישראלי, שהוא תרגום התקן הבינלאומי ISO 9001, שמגדיר דרישות למערכת ניהול איכות [להורדת התקן לחץ כאן: %d7%aa%d7%99-9001], קובע כי עד שנת 2017 יאלצו ארגונים להשלים את היערכותם בתחום זה, ולעבור הסמכה.

את החוברת הזו אביא כאן - לכבודו של יהודה ארד - במספר מאמרים עוקבים:

* * *

"אנחנו חייבים לשאול את עצמנו מה עלול להשתבש, מתי והיכן, כי ברור שמשהו ישתבש"... (סטנלי פישר)

מבוא

כל ארגון חשוף לסיכונים. לפיכך, עליו לנהל אותם כהלכה: מחד גיסא, להיות מודע לקיומם, לדעת לחיות איתם או למנוע/לצמצם את התרחשותם. מאידך גיסא, למקסם את ההזדמנויות הנגזרות מהם.

לכן, ארגונים רבים בעולם המערבי פיתחו מדיניות של "ניהול סיכונים". מדיניות זו הינה נדבך חשוב בבחירת מכלול הפעולות והאמצעים שעל ארגון לנקוט, על מנת לעמוד ביעדיו (מנהל רשות החברות הממשלתיות, 2009, עמ' 2-1); לשפר את כלי הניהול שלו (פישמן, 2012); ולהצליח להתמודד עם הדינמיות והמורכבות (רזי ויחזקאלי, 2013).

נגדיר 'ניהול סיכונים' כתהליך מתמשך ודינאמי של זיהוי, הערכה וצמצום החשיפה לסיכונים כחלק מניהולו השוטף של הארגון. זאת, באמצעות מערכת הבוחנת את הסיכונים המאיימים על הארגון אל מול יעדיו, בצורה דינאמית ואפקטיבית. מערכת זו, מיועדת לסייע לחברה להפוך במידת האפשר סיכונים להזדמנויות עסקיות. זאת, כחלק מהתרבות הארגונית, דרך הטמעת נהלים ותהליכי בקרה רציפים (פישמן, 2012).

הגדרה שונה היא [1]:

מתודולוגיה... לניהול אי הוודאות על ידי בחינה רציפה של הנתונים, במטרה למצוא מגמות המאיימות על התפוקות המקוות, ובהתאם לכך לבצע פעולות תיקון (ההדגשות במקור, המחבר) (שרגנהיים ואח', 2012).

חשוב להדגיש כבר עתה את ההיבטים הכספיים של 'ניהול הסיכונים': הוא בהחלט צורך משאבים נוספים בניהול הפרויקט. יש לקחת זאת בחשבון בזמן הגדרת עלויות, כוח אדם וזמן (אילן, 2007), אולם, הוא מחזיר את ההשקעה והרבה מעבר לה, בחסכו כסף רב במעלה הדרך...

'דחיפה' משמעותית ליישום 'ניהול הסיכונים' בישראל היה נוהל בנושא 'ניהול סיכונים', שהפיץ מנהל רשות החברות הממשלתיות ב- 11 ביוני 2009. על פי הנוהל, נדרשות חברות ציבוריות ליצור מערך "ניהול סיכונים", אשר יוטמע בכל התהליכים בחברה; למנות אחראי על ניהול הסיכונים בחברה; ולציין בדיווחן לרשויות את חשיפתן לסיכוני שוק.

'דחיפה' נוספת בתחום זה הייתה התפתחות תקינה בינלאומית גנרית בתחום "ניהול הסיכונים", ותקינה ישראלית המבוססת עליה.

כיום כאמור, ת"י 9001 ISO קובע כי עד שנת 2017 יאלצו ארגונים להשלים את היערכותם בתחום זה, ולעבור הסמכה.

אולם, יש פער גדול מאוד בארגונים רבים בין דרישות הרגולציה והתפתחות התקינה, להפנמה של ההנהלות את חשיבות העניין.

מטרת המאמרים הבאים לרכז את ההיבטים התורתיים והאחרים הקשורים לתחום המתפתח של "ניהול הסיכונים". זאת, על מנת לסייע לעוסקים בתחום לשפר את התהליך באמצעות צבירת ידע על סיכונים – דרכי הניתוח שלהם ואופן ההתמודדות עימם – יצירת הנחיה מתודולוגית ולימוד הדדי.

מותר החומר הזה מפרסומים אחרים בתחום הוא בכך, שהיא מבוססת על הניסיון המצטבר בתעשייה ומשקפת את האופן שבו מתבצע התהליך בארגונים המובילים בתחום זה בישראל.

'ניהול סיכונים' נדרש בתחומים רבים של חיינו – מהבסיסיים, כמו: תהליך של לקיחת משכנתה והחזרתה לאורך השנים; חופשת סקי משפחתית וכדומה – דרך תחומי הפיננסים והתעשייה וכלה בתחום הצבאי – עבודת מטה מקדימה לפעולה מבצעית, אימון או תרגיל ביטחוני וכדומה (ויקיפדיה, 2011).

תורת 'ניהול הסיכונים' היא עדיין תחום צעיר, בהתגבשות. זאת למרות שהחלה להתפתח כבר בשנות העשרים של המאה הקודמת, בעקר במגזרי הביטוח והבנקאות. תחום זה קיבל תנופה לאחר מלחמת העולם השנייה באופן מקביל, הן באקדמיה והן בתעשייה ובארגונים הכלכליים. הוא ידע מספר 'קפיצות מדרגה' בתפוצתו ובאינטנסיביות העיסוק בו:

- אחת באמצע שנות השבעים של המאה העשרים;

- שנייה בשנות התשעים;

- שלישית בתחילת העשור הראשון של המילניום, בעיקר בעקבות "באג 2000", אירועי ה- 11 בספטמבר ותופעות אקלימיות: הוריקנים, צונאמי וכדומה;

- ורביעית בעקבות המשבר הכלכלי העולמי של שנת 2008.

כיום מתרחב השימוש ב'ניהול הסיכונים' גם לארגוני תעשייה, צבא, ביטחון הלאומי, רשויות ציבוריות וכדומה; ולתחומים תפעוליים בתוכם.

ככל נושא ארגוני המתפתח במהירות, הוא הפך כר נרחב ליועצים (פישמן, 2012). בעתיד הקרוב יצטרפו יותר ויותר כלי עזר ממוחשבים לתהליכי איתור הסיכונים וניהולם. המגוון הזה מאפשר לארגונים לבחון בתשומת לב את התאמתם של אלה לארגון ולתרבותו, ולאמץ את אלה שיתרמו לו באופן האופטימלי.

ניהול כולל ומקיף של כל הסיכונים העומדים בפני הארגון, מאפשר ראיה רחבה והתמקדות בסיכונים הקריטיים של החברה (פישמן, 2012). הוא יכול לתת בידי ההנהלה והדירקטוריון אמצעי לזיהוי אירועים העלולים לגרום נזק לארגון; להגדיר את רמת הסיכון בהתאם ליעדי החברה ולמטרותיה, ובהתאם ליעדים העסקיים והאסטרטגיים שקבעה לעצמה. ניהול סיכונים אפקטיבי יסייע לתהליך קבלת החלטות טוב יותר, וכפועל יוצא מכך – לשיפור ברמת הניהול ובביצועי הארגון (מנהל רשות החברות הממשלתיות, 2009, ע' 1).

הקטנת פגיעותם של ארגונים ופרויקטים המתבצעים על ידם, תקטין גם את פגיעותם של העובדים, הלקוחות והציבור הרחב – התלויים בהקשר זה באותו ארגון – מפני תוצאות בלתי צפויות, שתוצאותיהם שליליות עלולות לפגוע גם בהם.

הארגון ישיג זאת על ידי ביצוע תהליך שיטתי לאיתור ולזיהוי הסיכונים (שילוב של: whatisriskmanagement.net, 2012; ויקיפדיה, 2011; מנהל רשות החברות הממשלתיות, 2009, ע' 2; אילן, 2007):

- הערכת השלכותיהם וההסתברות להתרחשותם;

- תעדוף הטיפול במניעת הנזקים או במזעורם, על פי השלכות הנזקים והאפשרות שיתממשו; הגדרת שיטת הטיפול בהם;

- ביצוע ההשקעה הנדרשת לשיטת טיפול זו;

- ובקרה על ביצוע הפעילויות הנובעות מהטיפול.

ב- 20 לפברואר 2012 התקיים כנס ניהול סיכונים כולל (ERM) על ידי הפורום הישראלי לתפעול ולניהול שרשרת אספקה, במרכז הכנסים והקונגרסים אווניו, בקריית שדה התעופה בן גוריון[2]. נטלו בו חלק רוב הגורמים המובילים בתחום "ניהול הסיכונים בישראל: קבוצת טבע, כימיקלים לישראל (כי"ל), חברת החשמל, התעשייה האווירית, מקורות, בנק דיסקונט, מכון התקנים, הפורום הישראלי לאבטחת מידע, חברת " PWCישראל" וקבוצת ארנסט אנד יאנג ישראל.

תובנות רבות בחוברת זו הינם פרי הכנס. הן תכללנה בחוברת בשמם של המרצים והארגונים שאותם יצגו (ראו את האזכורים בגוף החוברת ואת רשימת המקורות בסופה).

בנוסף, נעשה שימוש לצורך הכנת החוברת בחומרים נוספים שהצטברו אצלנו במהלך העשייה של השנים האחרונות בתחום זה.

'סיכון' מהו?

מילת המפתח ב'ניהול סיכונים' היא 'סיכון'.

נגדיר 'סיכון' כאפשרות כי אירוע, פעילות או פעולה – פנימיים או חיצוניים לארגון – יפגעו ביכולתו לעמוד ביעדיו ובמטרותיו.

הגדרה אחרת היא "אי ודאות שבמידה ותתרחש, תהיה לה השפעה חיובית או שלילית על הביצועים והעלויות של הארגון" (מינט, 2012; ראה הגדרה דומה ב- ISO 31000, 2009, ע' 4).

פעילות של ארגונים לסוגיהם כרוכה בנטילת סיכונים: אסטרטגיים, תפעוליים, פיננסיים, סיכוני ציות וסיכונים אחרים הקשורים לארגון. יש ארגונים שלסיכונים שהם נוטלים יש השפעה ברמה הלאומית והבין לאומית.

מושג דומה ל"סיכון" מדיסציפלינה אחרת – מתורות: "המערכות המורכבות", ה"כאוס" וה"רשתות" – הוא: "חוק התוצאות הבלתי חזויות" "The Law of Unanticipated Consequences"; או "הבלתי צפויות" ("Unforeseen"); או "הבלתי מכוונות" ("Unintended") ובקיצור: תב"צים (רזי ויחזקאלי, 2013). התופעה ידועה גם בשמה הפופולארי, "ברבור שחור" (טאלב, 2009) (ראה את תמונת הכריכה של הספר משמאל).

התממשות הסיכון עלולה לגרום לנזקים מסוגים שונים לארגון, לארגונים הקשורים אליו ולחברה בתוכה הוא מתפקד: מנזקים בתחום הביטחון הלאומי ועד נזקים בחיי אדם, נזקים כספיים, נזקים למוצר, לנכסים, למערכות המחשוב, פגיעה במוניטין, באיכות הסביבה ועוד (מנהל רשות החברות הממשלתיות, 2009). כל הסיכונים הללו מתורגמים לנזק כספי.

נדגיש כי אין סיכון ללא הזדמנות; ואין הצלחה עסקית ללא נטילת סיכון מחושב ומנוהל. שני הצדדים הללו – הסיכון וההזדמנות – מתקיימים זה לצד זה כשלמות אחת של ניגודים, הנגזרת מאי הוודאות ההולך וגובר במציאות דינאמית, המשתנה במהירות. (פישמן, 2012).

סיכון אמור להיות מדיד ככל שניתן, ולהיגזר מבסיס הנתונים של הארגון (מערכות SAP ואחרות) (מבורך, 2012). הסיכון נמדד על פי סבירות המימוש שלו, ברמות: הטכנית, התוכניתית או הניהולית, ועוצמת הפגיעה כתוצאה מהכשל מחושבת בעלות, בביצועים או בזמן (ויקיפדיה, 2011; אילן, 2007).

סוגי סיכונים

סיכונים יכולים להיגרם בתוך הארגון או להשפיע עליו מבחוץ, מ"הסביבה המשימתית" שבה הוא פועל. הם יכולים גם להיגרם כתוצאה ממרכיב נקודתי וממוקד, או כתוצאה מאינטראקציה שבין גורמים שונים, וביניהם אנשים וארגונים (רזי ויחזקאלי, 2013).

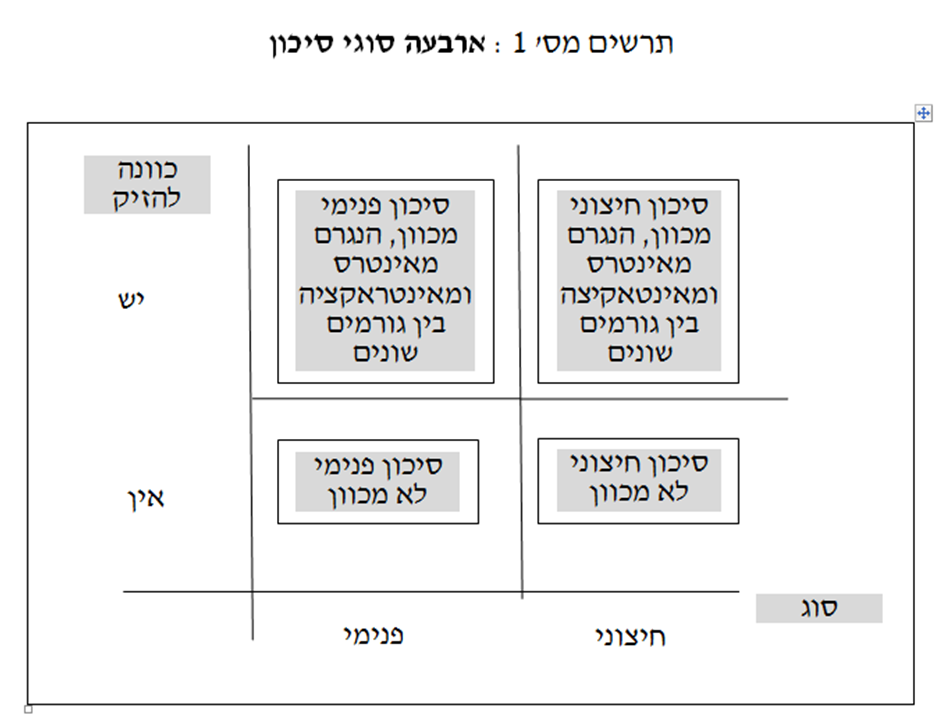

אם ניצור מטריצה שבצידה האחד סוג הסיכון – פנימי לארגון או חיצוני לו – ובצידה השני, קיומה או אי קיומה של כוונה מראש להזיק, נקבל ארבעה סוגי סיכון (ראה תרשים מס' 1):

- סיכון פנימי לא מכוון (הריבוע השמאלי למטה);

- סיכון חיצוני לא מכוון (הריבוע הימני למטה);

- סיכון פנימי מכוון, הנגרם מאינטרס ומאינטראקציה בין גורמים (הריבוע השמאלי למעלה);

- סיכון חיצוני מכוון, הנגרם מאינטרס ומאינטראקציה בין גורמים (הריבוע הימני למעלה).

סוג זה של סיכון מאופיין, בין היתר, באינטראקציה של פעולות שמבצע הארגון עצמו ופעולות שמבצעת הסביבה כתגובה.

תרשים מס' 1 : ארבעה סוגי סיכון

סיכון פנימי לא מכוון (הריבוע השמאלי למטה) – רשלנות, הזנחה, מחדל וכדומה. דוגמאות:

- האסון האקולוגי במפרץ מקסיקו כתוצאה מקריסת אסדת הנפט של ענקית הנפט בריטיש פטרוליום (BP) באפריל 2010;

- קריאות ה- Recall למיליוני בעלי כלי רכב של טויוטה בארצות הברית ובאירופה, לתיקון דוושת הדלק בשמונה דגמים משנות ייצור מסוימות;

- שריפה במפעל כלשהו הנגרמת מסיבות כמו: התנהגות עובדים, שימוש לא נכון בחומרים דליקים, חשמל, חשמל סטטי, וכדומה (פישמן, 2012);

- Restatement – טעויות בדו"חות הכספיים (רוזנברג, 2012).

סיכון חיצוני לא מכוון (הריבוע הימני למטה) – סיכון שיכול לנבוע, למשל, מאיתני הטבע: רעידת אדמה, צונאמי, התרחשויות פוליטיות בסביבה החיצונית לארגון, שהמשותף להם הוא היעדר אינטרס ישיר להרע לארגון. לחלק מאיתני הטבע, כמו הצונאמי, ניתן לקבל התראה ולדעת מתי התרחשו, ובהיערכות נכונה – להקטין נזקים. כך למשל הוכנסו אמצעי התראה להתרחשות צונאמי באזורים מועדים (פישמן, 2012). חלק אחר – כמו שריפות למשל – ניתן למנוע ו/או למזער באמצעי מניעה מחד גיסא ואמצעי תגובה מהירה מאידך גיסא.

סוג שונה של סיכון הוא פעילות רגולטורים וגורמים אחרים המקבלים החלטות הנוגעות לארגון, שאין להם אינטרס להזיק. דוגמאות (רוזנברג, 2012):

- שריפת הענק בכרמל ב- 2010;

- הורדת דירוג האג"ח של החברה;

- תעריף החשמל כסיכון עבור חברת החשמל (שהתעריף מוכתב לה כמצב נתון);

- יחסי עבודה – שביתות עובדים.

דוגמאות לסיכונים כאלה מהתחום הביטחוני הם, למשל, מלחמות ומבצעים צבאיים יזומים, שאנו מבצעים בהם את המהלך הראשוני, אולם אין לנו שליטה על תגובת הצד השני: מהשתלטות צה"ל על הספינה "מאווי מרמרה" ויתר ספינות המשט לעזה במאי 2010; דרך מלחמת לבנון השנייה בקיץ 2005 ובמבצע "עופרת יצוקה" בדצמבר 2008; וכלה בתקיפה אפשרית של מתקני הגרעין באיראן (רזי ויחזקאלי, 2013).

סיכון פנימי מכוון, הנגרם מאינטרס ומאינטראקציה בין גורמים (הריבוע השמאלי למעלה), כמו עיוות מכוון של דוחות כספיים על ידי גורמים בחברה;

סיכון חיצוני מכוון, הנגרם מאינטרס ומאינטראקציה בין גורמים (הריבוע הימני למעלה):

- סיכון גיאופוליטי – הפיכה במצרים; האיום האיראני (רוזנברג, 2012);

- השפעת הפגיעות בצינור הגז הטבעי ממצרים במהלך 2011, וביטול החוזה עם המצרים ב- 2012.

דוגמאות לסיכונים כאלה מהתחום הביטחוני הם, למשל, מלחמות ומבצעים צבאיים שיוזם הצד השני: מחטיפת חייל ועד למלחה (מלחמת יום הכיפורים למשל) (רזי ויחזקאלי, 2013).

דרך שונה לבדל בין סיכונים היא על פי יכולת הזיהוי והאבחון שלהם: סיכונים התלויים בארגון עצמו ובאופן תפקודו; וסיכונים התלויים בסביבה החיצונית.

סיכונים התלויים בארגון עצמו ובאופן תפקודו

אלה הם סיכונים ברי זיהוי ואבחון. למשל (שרגנהיים ואח', 2012; אילן, 2007):

- חוסר ידע: פערי ידע טכנולוגים, מקצועיים, מסחריים וכדומה;

- חוסר זמן: הגדרת סיום פרויקט על ידי הלקוח בזמן קצר מיכולת נטו למימושו; סיכון אחר התלוי בזמן הוא שאין וודאות לגבי היכולת לממש פרויקט;

- חוסר בתקציב: העדר משאב כספי או מצב שבו זמינות התקציב אינה מובטחת (שרגנהיים ואח', 2012);

- חוסר בכוח אדם: היעדר מתכנתים, נתחי מערכות וכדומה;

- שינויים בתכולת הפרויקט תוך כדי עבודה: לקוח משנה דעתו במהלך הפרויקט, איתנות פיננסית של ספקים, לקוח פושט רגל, גלובליזציה של השווקים, פיזור לקוחות וספקים וכדומה.

סיכונים התלויים בסביבה החיצונית

אלה הם סיכונים שאינם ברי חיזוי. רזי ויחזקאלי (2013) מדגישים כי ככל שיעבור הזמן ויתווסף ידע בתחום זה, ניתן יהיה להפוך יותר ויותר סיכונים לברי זיהוי ואבחון. ככל שניהול הסיכונים טוב יותר, ומתקיים תהליך סדור של מיון ואפיון של אותם הסיכונים שניתן לצפות; ככל שנעשית אופטימיזציה של תהליכי קבלת ההחלטות בתחום ניהול הסיכונים – כך תקטנה התוצאות הבלתי צפויות והלא מתוכננות, קרי, יקטנו הסיכונים.

אם נשתמש במטבע הלשון שטבע ניקולס טאלב (2009, ע' 283), מחבר הספר "הברבור השחור" – לא ניתן להפוך "ברבורים שחורים" ל"לבנים", אבל, ניתן בהחלט להפוך אותם ל"אפורים". דהיינו, להקטין את כמות הסיכונים שאינם ברי חיזוי (רזי ויחזקאלי, 2013).

הנוהל של מנהל רשות החברות הממשלתיות (2009, עמ' 11-8) מפרט דוגמאות רבות לסוגי סיכונים. הנוהל מדגיש שני דברים:

- מדובר ברשימה פתוחה;

- האינטראקציה בין סיכונים יוצרת סיכונים חדשים, מועצמים יותר.

סיכונים אסטרטגיים

נגדיר לצרכינו 'אסטרטגיה' כנתיב הפעולה המרכזי של מערכת – שיכולה להיות גוש מדינות, מדינה או ארגון עסקי – העוסק בשלוש שאלות בסיסיות: לאן הארגון רוצה ללכת, תוך כמה זמן, ואיך מגיעים לשם (רזי ויחזקאלי, 2013; כהן, 2008).

בתחום הביטחון הלאומי, 'סיכונים אסטרטגיים' אלה סיכונים הנגרמים לארגונים, שעלולים לפגוע ביעדים ארגוניים, ואף ממלכתיים, כפי שהוגדרו בחקיקה, בתקנות או בהחלטות ממשלה ורשויות מדינה אחרות המוסמכות לכך (רזי ויחזקאלי, 2013);

בתחום האסטרטגיה העסקית, מדובר בסיכון שיגרום נזק ליעדים העסקיים המהותיים והאסטרטגיים שקבעו ארגונים לעצמם (מנהל רשות החברות הממשלתיות, 2009, עמ' 9-8).

על הסיכונים הללו נמנים:

- ליקויים מהותיים בתהליכי קבלת ההחלטות, לרבות תהליכי קבלת המידע הרלוונטי והשימוש בו; המעקב אחר ביצוע ההחלטות במסגרת האורגנים העיקריים של החברה, כדוגמת: הדירקטוריון וועדותיו, הנהלת החברה, מרכזי רווח ו/או עלות בחברה ובתאגידים קשורים;

- ליקויים ונזקים מהותיים העלולים להיגרם לחברה וליעדיה כתוצאה מקיומם של סטנדרטים אתיים, עסקיים ו/או ציבוריים בלתי מספקים, שמשרים הדירקטוריון והנהלת החברה על עובדי החברה המועסקים בשירותיה, על לקוחותיה ועל ספקי השירותים וההון לחברה;

- סיכונים לנזקים מהותיים לחברה הנובעים מחוסר התייחסות ומודעות מספיקים של הדירקטוריון וההנהלה ושל גורמי מפתח בחברה ביחס ל:

- בקרה פנימית בחברה ואשר כתוצאה מכך עלולים להתקיים ליקויים מהותיים בדוחות הכספיים המבוקרים ו/או בביקורת הפנימית בחברה.

- תכנון והקצאת מקורות נדרשים ביחס למבנה ארגוני, תכנון אסטרטגי, תוכניות העבודה והתקציבים השנתיים והרב שנתיים של החברה.

- התפתחויות ושינויים במרכיבים עיקריים בסביבה העסקית בה פועלת החברה, בסוגיות כגון: גורמים מאקרו כלכליים וענפיים; תחרות; אמון הציבור בחברה; מגמות באופק חיי המוצרים והשירותים ובסוגיות סוציו-פוליטיות מהותיות; ושינויים מהותיים אחרים, המחייבים הערכות מתאימה של החברה למניעת נזקים לה.

- אחריות הנדרשת מהחברה לקיומם של קשרים נאותים עם הציבור, הלקוחות, הספקים והעובדים, אשר כוללים בין היתר טיפול בסיכונים הנובעים ממצבי משבר; שימוש לא נכון באמצעי טכנולוגיה ותקשורת; ליקויים בתקשורת עם העובדים ו/או עם הרגולציה החלה על החברה.

- סיכון מוניטין – הפוטנציאל שהתנהלות בלתי ראויה של גורמים רלבנטיים בחברה – תגרום בין היתר לאובדן לקוחות; לירידה בהכנסות; לתביעות משפטיות; להוצאות משפטיות ואחרות; לדיווחים בלתי אמינים לציבור וכתוצאה מכך, לקשיים ביכולת החברה לבצע גיוסי הון או לפרוע את חובותיה.

סיכונים תפעוליים

אלה סיכונים שיגרמו נזקים מהותיים לפעילות השוטפת של חברה כלשהי – בין ציבורית ובין פרטית – כתוצאה משימוש בלתי נאות, בלתי אפקטיבי או בלתי יעיל בתהליכים ובמקורות השונים המופעלים על ידה, או העומדים לרשותה לצורך ביצוע פעילויותיה (מנהל רשות החברות הממשלתיות, 2009, עמ' 10-9):

- סיכונים הנובעים מחוסר תיאום ותקשורת בין יחידות הארגון השונות, ברמה שגורמת בין היתר לבזבוז משאבים ולהארכת משך הזמן של ביצוע הפרויקטים;

- סיכונים הנובעים מהתנהגות לא נאותה או מכשל של הגורמים האנושיים, או בהפעלת ובהנעת עובדים ומנהלים ופגיעה באיכות ובזמינות המוצרים והשירותים המסופקים על ידי החברה;

- סיכונים הנובעים כתוצאה מגורמים טכנולוגיים. למשל: אי גיבוי מערכות מידע, ליקוים באבטחה של מערכות מחשוב הנשלטות מרחוק, זליגה של מידע פנימי החוצה, ליקויים בקליטה, בעיבוד, בשמירה ובהעברה של מידע תפעולי אמין ובמועד;

- סיכונים הנובעים משימוש ומהפעלה בלתי נאותים של נכסים פיזיים או התקשרויות, באופן הפוגם בפעילויות החברה.

סיכונים פיננסים

אלה הסיכונים שיגרמו נזקים מהותיים לחברה כתוצאה ממחסור במקורות הון, הדרושים לצורך ביצוע השקעות ופירעון חובות ולצורכי הנזילות של החברה; או כתוצאה מהפסדים כספיים שיגרמו לחברה עקב חשיפתה לסיכוני אשראי ולסיכוני שוק. הם כוללים – בין היתר – סיכוני מטבע, סיכוני ריבית, והצמדה, סיכוני מחירים אחרים כדוגמת מחירי מלאים והשקעות פיננסיות (מנהל רשות החברות הממשלתיות, 2009, עמ' 11-10):

- סיכון שוק: סיכון להפסד בגין נכסים ו/או התחייבויות של החברה ו/או של אחרים המנוהלים על ידי החברה – מאזניים וחוץ מאזניים – הנובעים משינוים בשווים הכלכלי, עקב שינוים בתנאי השוק, שינוי ברמת המחירים והסחירות בשווקים שונים, שיעורי ריבית, שערי חליפין, אינפלציה, מחירי מניות סחורות ומכשירים פיננסים, כשלים בהצגת מידע שקוף רלוונטי ומהימן לגורמים בשוק, לרבות בהצגת אי וודאויות מהותיות, מצב פוליטי/ביטחוני, שינוי חקיקה ורגולציה, שינוי בריכוזיות ענפית/רב ענפית, משקית וכיוצא בזאת;

- סיכון נזילות: סיכון למצבה הכספי של החברה הממשלתית ולהונה, הנובע מאי יכולתה לספק את צרכי נזילותה. למשל, אי יכולתה לעמוד בהתחייבויותיה במועד, כתוצאה מהשקעות פיננסיות-הוניות ו/או פעולות שוטפות או פעולות פיתוח; וכן, בשל הקטנת היצע של מקורות פיננסים הנחוצים לצרכי הנזילות השוטפים של החברה, בעקבות ההרעה בשווקים הפיננסים או בעקבות ליקויים בהתנהלות החברה;

- סיכון אשראי ובטחונות: הסיכון להפסד כתוצאה מהאפשרות שהצדדים הנגדיים לעסקאות לא יעמדו בהתחייבויותיהם לעסקה, ומאי היכולת לממש בטחונות בהיקף הנדרש;

- סיכון משפטי: סיכון להפסד כתוצאה מהעדר אפשרות לאכוף באופן משפטי קיומם של הסכמים להם מחויבים צדדים שלישיים;

- סיכוני דוחות כספיים ובקרה פנימית: ליקויים בבקרה הפנימית אשר יגרמו לפגיעה במוניטין ובמהימנות הדוחות הכספיים המבוקרים של החברה בעיני משתמשי הדוחות הכספיים, לרבות השווקים הפיננסים. ליקויים אלה עלולים לצמצם בצורה מהותית את הנכונות להעמיד מקורות מימון לחברה לצורך פעילויותיה.

סיכוני ציות (Compliance)

הסיכונים שיגרמו נזקים מהותיים לחברה בשל העדר ציות נאות של גורמים רלוונטיים בחברה לחוקים ולהוראות רגולטוריות חיצוניות, החלים על החברה; או להוראות פנימיות שניתנו על ידי האורגנים הרלוונטיים בחברה; או הסיכון לנזקים לחברה כתוצאה מהעדר הוראות פנימיות של האורגנים הרלוונטיים בחברה בדבר אמות מידה שנדרשו להתנהגות ראויה בחברה ומול גורמים חיצוניים (מנהל רשות החברות הממשלתיות, 2009, ע' 11):

- סיכונים לנזקים הנובעים מהעדר ציות להוראות פנים של החברה – הוראות דירקטוריון או הנהלה או גורמים רלוונטיים אחרים בחברה; או חיצוניות לחברה – חקיקה, החלטות ממשלה, הוראות רשויות מדינה וכדומה;

- סיכונים לנזקים, הנובעים מחוסר הערכות מספקת בחברה לציות לחקיקה קיימת או צפויה או לאכיפתן;

- סיכונים לנזקים הנובעים כתוצאה מהתקשרויות עם עובדים או נותני שירותים, המצויים בניגודי עניינים בין אינטרסים של החברה לאינטרסים זרים. זאת, מבלי שניגודי עניינים אלו נחשפו קודם להתקשרות או טופלו כראוי, באופן שינטרל את השפעת ניגודי העניינים על האינטרסים של החברה;

- הסיכונים לנזקים שיגרמו כתוצאה מקבלת החלטות על בסיס מידע לא מהימן, או מידע שלא נבדק כפי שנדרש מהגורם המוסמך שסיפק את המידע לגורמים פנימיים או חיצוניים לחברה.

[לריכוז מאמריו של יהודה ארד ז"ל באתר, לחצו כאן] [להורדת החוברת לחץ: Arad]

מקורות

- אילן שחר (2007), ועדת מגידור ממליצה: מחצית מחברי הכנסת ייבחרו בבחירות אזוריות, הארץ online, 1/1/07, http://www.haaretz.co.il/hasite/spages/808093.html, הורד ב- 13/3/12.

- אינדק יוחי (2012), יישום תחום ניהול סיכונים במקורות, הצגה בכנס ניהול סיכונים כולל (ERM), 20 לפברואר, הפורום הישראלי לתפעול ולניהול שרשרת אספקה, קריית שדה התעופה בן גוריון: מרכז הכנסים והקונגרסים אווניו.

- ארד יהודה (2012), דברים בפאנל הנעילה, כנס ניהול סיכונים כולל (ERM), 20 לפברואר, הפורום הישראלי לתפעול ולניהול שרשרת אספקה, קריית שדה התעופה בן גוריון: מרכז הכנסים והקונגרסים אווניו.

- אשכנזי גולן (2012), תורת המשחקים, כנס ניהול סיכונים כולל (ERM), 20 לפברואר, הפורום הישראלי לתפעול ולניהול שרשרת אספקה, קריית שדה התעופה בן גוריון: מרכז הכנסים והקונגרסים אווניו.

- בן אבי איל (2012), אתגרים ולקחים מיישום ניהול סיכונים, הצגה בכנס ניהול סיכונים כולל (ERM), 20 לפברואר, הפורום הישראלי לתפעול ולניהול שרשרת אספקה, קריית שדה התעופה בן גוריון: מרכז הכנסים והקונגרסים אווניו.

- גרינשטיין יוסי (2012), פישר: "קשה לראות את גוש היורו חוזר לצמיחה", מעריב עסקים, 26/2/12, ע' 2.

- ויקיפדיה (2012), http://he.wikipedia.org/wiki. ערכים: "ניהול סיכונים". הורד ב- 14/4/12.

- טאלב נסים ניקולאס (2009), הברבור השחור, השפעתו המטלטלת של הבלתי צפוי על הכלכלה והחיים, אור יהודה: דביר.

- כהן ענת (2008), מהי אסטרטגיה?, גלובס, 4/3/2008, http://www.globes.co.il/news/article.aspx?did=1000317527, הורד ב- 17/3/12.

- מבורך ברוך (2012), ניהול סיכונים כולל בתעשייה האווירית, הצגה בכנס ניהול סיכונים כולל (ERM), 20 לפברואר, הפורום הישראלי לתפעול ולניהול שרשרת אספקה, קריית שדה התעופה בן גוריון: מרכז הכנסים והקונגרסים אווניו.

- מינט (2012), ניהול סיכונים, מינט טכנולוגיות ורכש, http://www.minet.co.il/%D7%A0%D7%99%D7%94%D7%95%D7%9C-%D7%A1%D7%99%D7%9B%D7%95%D7%A0%D7%99%D7%9D, הורד ב- 2/2/12.

- מנהל רשות החברות הממשלתיות (2009), נוהל בנושא ניהול סיכונים בחברות הממשלתיות, 11/6/09,

- חוזר הדירקטוריון 2009/2, http://www.gtfk.co.il/fileadmin/publications/Control_Management/conferences/miclla_leminhal/Risk_management.pdf, הורד ב- 13/3/12.

- פאר עירן (2009), 07/09/2009, חזקיהו יחייב הבנקים למנות מנהל סיכונים בדרגת חבר הנהלה, גלובס, http://www.globes.co.il/news/article.aspx?did=1000496217, הורד ב- 13/3/12.

- פישמן עדינה (2012), תהליך ניהול סיכונים כולל בטבע, הצגה בכנס ניהול סיכונים כולל (ERM), 20 לפברואר, הפורום הישראלי לתפעול ולניהול שרשרת אספקה, קריית שדה התעופה בן גוריון: מרכז הכנסים והקונגרסים אווניו.

- עטרות הלן (2012), הקמת מוקד ידע לניהול סיכונים במכון התקנים, הצגה בכנס ניהול סיכונים כולל (ERM), 20 לפברואר, הפורום הישראלי לתפעול ולניהול שרשרת אספקה, קריית שדה התעופה בן גוריון: מרכז הכנסים והקונגרסים אווניו.

- קורן אורה (2012), בנק ישראל ומשרד האוצר הקימו צוות לשמירת היציבות הפיננסית, דה מרקר, 13/3/12, ע' 4. ttp://www.themarker.com/markets/1.1662582, הורד ב- 13/3/12.

- קלינגר ינונתן (2007), אחריותיות , 1/1/07, The Marker Blogs, http://themarkerblogs.com/klinger/?p=85, הורד ב- 13/3/12.

- רוזין אמיר (2012), יישום ניהול הסיכונים בקבוצת דיסקונט – הלכה למעשה, הצגה בכנס ניהול סיכונים כולל (ERM), 20 לפברואר, הפורום הישראלי לתפעול ולניהול שרשרת אספקה, קריית שדה התעופה בן גוריון: מרכז הכנסים והקונגרסים אווניו.

- רוזנברג תמי (2012), ניהול סיכונים כולל בחברת החשמל, הצגה בכנס ניהול סיכונים כולל (ERM), 20 לפברואר, הפורום הישראלי לתפעול ולניהול שרשרת אספקה, קריית שדה התעופה בן גוריון: מרכז הכנסים והקונגרסים אווניו.

- רזי עפרון, יחזקאלי פנחס (2007א'), העולם איננו ליניארי. תורת המערכות המורכבות – גורם חדש בניהול, תל אביב: משרד הביטחון.

- רזי עפרון, יחזקאלי פנחס (2013), תב"צים – ההתמודדות עם תופעת "התוצאות הבלתי צפויות והלא מתוכננות" והשלכותיה, גלילות: מרכז המחקר של המכללה לביטחון לאומי, צה"ל.

- שטאובר שוקי (2012), ניהול: כנס ניהול סיכונים כולל, http://www.shukistauber.co.il/Index.asp?ArticleID=744&CategoryID=88&Page=6, הורד ב- 13/3/12.

- שראל-גורה חוי (2012), מפת התקינה בתחום ניהול הסיכונים, בארץ ובעולם, הצגה בכנס ניהול סיכונים כולל (ERM), 20 לפברואר, הפורום הישראלי לתפעול ולניהול שרשרת אספקה, קריית שדה התעופה בן גוריון: מרכז הכנסים והקונגרסים אווניו.

- ISO 31000 (2009), ניהול סיכונים – עקרונות וקווים מנחים, מהדורה ראשונה, נובמבר.

- Bufithis Gregory P. (2010), The Valukas Report on the Lehman Brothers collapse: the e-discovery aspects, The Posse List, 13/3/2010, http://www.theposselist.com/2010/03/20/the-valukas-report-on-the-lehman-brothers-collapse-and-e-discovery-stratify-and-caselogistix-win-the-day/, downloaded on 14/3/12.

- whatisriskmanagement.net (2012), http://www.whatisriskmanagement.net/, downloaded on 13/3/12.

הערות

[1] מההגדרה המקורית של שרגנהיים ואח' (2012) השמטתי את הקביעה "מתודולוגיה תגובתית...". לטעמי, היא ייזמית הרבה יותר מתגובתית (המחבר).

[2] תקציר של הכנס באינטרנט ראה אצל שטאובר (2012).